Argentina es el país con más billetes de dólar (fuera de los Estados Unidos)

Y qué implica esto sobre una eventual dolarización

Un tema bastante recurrente en el debate político-económico son los dólares que, supuestamente, los argentinos tienen “afuera”. Hay varios disparadores que vuelven a traer el tema a la luz, desde la publicación trimestral del dato del INDEC, las discusiones sobre la líquidamente definida “fuga de capitales” y la evasión tributaria. Una lista a la que ahora se suman las intenciones de dolarización de la economía.

Esto por supuesto termina redundando en la aparición de propuestas sobre qué hacer con estos dólares, y cómo pueden “aprovecharse”. En la Argentina no es raro escuchar ideas sobre cómo gastar el ahorro ajeno, pero muchas de ellas parten del desconocimiento acerca de qué quieren decir estos números.

Y a todo esto le podemos sumar un dato del que casi no se habla: Argentina es el país con más billetes de dólar luego de los Estados Unidos.

Entonces quizás convenga hacernos algunas preguntas al respecto: ¿cuántos dólares tienen los argentinos? ¿De dónde provienen? ¿Dónde están realmente? ¿Se puede llegar a dolarizar con ellos?

Argentina es el país con más billetes de dólar

Esto a priori parece una barbaridad, pero el dato surge de estimaciones oficiales del gobierno de los Estados Unidos.

La cantidad de billetes de dólar fuera de los Estados Unidos ha ido en aumento en los últimos años. Esto tiene mucho que ver con los usos que se les da fuera y dentro del país que los emite. El residente usa los billetes (de denominaciones chicas, en general) para sus transacciones diarias: ir al supermercado, pagar un almuerzo/cine, etc. Para el ahorro utiliza sus cuentas bancarias o el mercado de capitales. Incluso para las transacciones, a lo largo de los años se ha dejado de lado por otros medios de pago más convenientes, como la tarjeta de crédito o más recientemente, Venmo (las transferencias bancarias en los Estados Unidos son muchísimo más engorrosas que en Argentina, y esto era cierto incluso antes del alias CBU).

El no residente, en cambio, toma billetes de mayor denominación (con el de cien dólares a la cabeza), y lo usa no como medio de cambio para compras diarias, sino como reserva de valor. De acuerdo a la Reserva Federal, en 2019 había 950 mil millones de dólares en billetes en manos de extranjeros. Esto representa un 45% del total de billetes en circulación. Otros estudios sitúan este número en hasta un 70%.

Sin embargo, el trabajo más impresionante probablemente provenga del Tesoro de los Estados Unidos. En un estudio de 2006, el Tesoro americano estimó que la Argentina tenía el mayor monto de dólares billete per cápita en el mundo, inclusive muy por encima de países dolarizados como Ecuador. En monto total de billetes en circulación la Argentina en 2006 sólo figuraba detrás de Rusia, aunque probablemente, vista la dinámica graficada más abajo, ya la deberíamos haber sobrepasado.

¿Cómo puede ser posible que Argentina tenga más billetes de dólar que países dolarizados? Por la misma razón de arriba: siempre hablamos de billetes, que típicamente se usan para transacciones en países dolarizados, mientras que en Argentina se usan para ahorro, concentrados mayormente en denominaciones de 100 (cara chica/cara grande). Estos billetes suelen estar fuera del sistema, en cajas de seguridad o bajo el colchón.

¿Por qué la diferencia con el mundo, y con la región en particular? La mayoría de nuestros vecinos ha superado hace décadas la inestabilidad macroeconómica y la inflación, los mayores determinantes de esta demanda. La contracara de ello ha sido la continua represión financiera desde principios de este siglo, la cual hace convierte al ahorro en pesos en poco atractivo.

Ahora vayamos a los números.

Argentina como Acreedora del Mundo

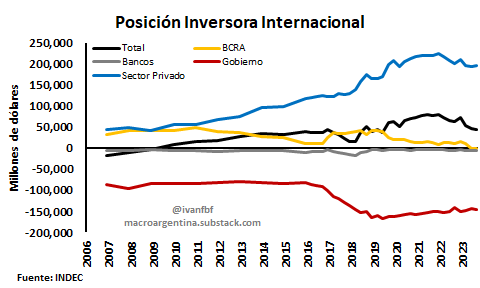

A septiembre de 2023 el sector privado tenía 250 mil millones de dólares en lo que el INDEC define como “moneda y depósitos”. Como puede apreciarse en el gráfico de abajo, la acumulación ha sido constante en el tiempo y no ha variado demasiado con los cambios de signo político. Notablemente, las series de controles de capitales no han logrado aminorar esta tendencia.

Pensemos un poco qué implica comprar dólares. Cuando uno se hace de un activo en divisas, ya sea un billete de un dólar, un depósito en euros o un crédito en reales, está adquiriendo un “activo externo”. De hecho, la definición del INDEC para esta transacción se denomina “formación de activos externos”, término que algunos incorrectamente (y a veces, maliciosamente) llaman “fuga de capitales”.

Ahora bien, cuando uno compra un dólar con pesos, está adquiriendo un activo externo (el dólar), a cambio de un activo del país (el peso). Contrariamente a lo que mucha gente cree, esto no necesariamente tiene impacto en la balanza de pagos: si uno intercambia pesos por dólares con el vecino, el país como un todo no registra movimientos netos. Tampoco es necesario que los dólares sean adquiridos con pesos: también pueden venir a cambio de otras transacciones, como una exportación, la toma de un préstamo, o la emisión de deuda.

Cuando uno suma los activos externos de la economía y se los netea de los pasivos (la “deuda externa1”, definida de una manera más abarcativa), nos encontramos con un fenómeno bastante llamativo: la Argentina como un todo es acreedora neta externa. Al tercer trimestre del año pasado, la posición inversora del país era acreedora en 45 mil millones de dólares. Dicho mal y pronto, el mundo le debe plata a la Argentina.

Entonces, ¿esto significa que el país está blindada de futuros sudden stops? Lamentablemente, no. De hecho, en el último sudden stop que sufrió el país, en marzo de 2018, la Argentina ya era acreedora neta. El problema reside en cómo está compuesta esa posición dentro del país.

Cuando se abre por sectores institucionales, aparece una gran diferencia entre ellos. El sector privado es quien realmente es acreedor neto contra el resto del mundo, mientras que el sector público es fuertemente deficitario.

Quedarse sólo con la posición agregada puede ser engañoso, ya que esto sugeriría que ante cada corrida el sector privado siempre saldría a “rescatar” al sector público (tanto al Tesoro como al Banco Central), cuando en la realidad suele ocurrir precisamente lo contrario. Típicamente en una corrida contra el peso, el sector privado aumenta su posición, mientras que el sector público la empeora.

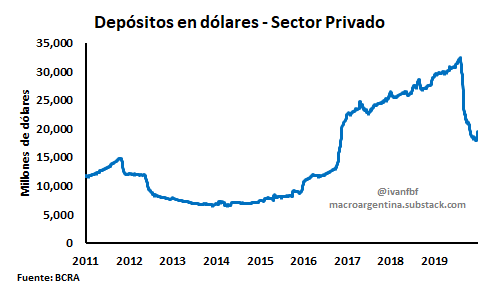

Volviendo a la “fuga de capitales,” es importante destacar que estos 250 mil millones de dólares no necesariamente están “fuera del país”. De hecho, incluso parte de los dólares que figuran dentro de esta categoría de “moneda y depósitos” no sólo pueden encontrarse dentro del país, sino también dentro del sistema financiero argentino.

Por ejemplo, entre 2016 y 2018 el sector privado compró miles de millones de dólares en el Mercado Libre de Cambios (mayormente a través del homebanking), con la particularidad de que dejaba buena parte de ellos depositados en el banco. Esto provocó un aumento fenomenal de los depósitos privados en dólares, al tiempo que también crecían las reservas. Básicamente, el sector privado le compraba al BCRA los dólares que conseguía. Esto no tenía impacto sobre las reservas brutas del Banco Central (aunque sí de las reservas netas).

Esta dinámica se alteró luego del sudden stop de 2018 y en particular, luego del triunfo de Alberto Fernández en las elecciones PASO de agosto de 2019. Tras este evento, comenzó una caída fuerte de depósitos privados en dólares, producto del retiro masivo de estos dólares de los bancos.

Es recién en este momento que puede decirse que los dólares “salieron del país,” aunque como vimos arriba, no necesariamente de manera literal. Esto vale también para aquéllos dólares que quedaron “bajo el colchón” o en una caja de seguridad, ya que a los afectos prácticos están fuera de la economía argentina: ni el Banco Central los puede tener como reservas ni los bancos pueden usarlos para financiar al comercio exterior. Si bien físicamente continúan “dentro del país", técnicamente están fuera de él, y en particular, fuera del sistema.

Es decir, la verdadera “fuga de capitales” recién se dio con el retiro de depósitos que comenzó en 2019 y prosiguió hasta 2023.

¿Dolarización?

He escuchado algunas “propuestas” o “ideas” que sugieren que estos dólares que tienen los argentinos en el exterior pueden servir para respaldar una eventual dolarización de la economía argentina. Ya para esta altura del texto aprendimos que la cosa ya no es tan sencilla.

Esto incluye “repatriar” estos dólares de los argentinos “en el exterior” y/o “en negro” mediante un eventual blanqueo de capitales, a veces incluso acompañado de una eventual baja de impuestos (en particular, sobre los Bienes Personales). Esto sugiere que entre quienes proponen estas ideas hay una cierta confusión entre lo que implican todas las diferentes clasificaciones, pero también sobre lo que los números que publica el INDEC significa.

Darle curso legal al dólar podría llevar a que algunos decidan usar parte de sus ahorros en dólares para realizar transacciones.

Todo intento por traer forzosamente estos dólares al sistema está, en mi opinión, destinado al fracaso. Un camino intermedio sería darle curso legal al dólar y normalizar el bimonetarismo que ya ocurre de facto, de manera que los dólares circulen legalmente y dentro del sistema.

No me gusta nada la idea de dolarizar, en lo personal, ni de reemplazar al peso. Pero alentar a que ciertas transacciones se liquiden en dólares desde y hacia cuentas locales podría ayudar a reforzar las reservas del Banco Central y traer “al país” al ahorro de los argentinos que tanta falta hace.

Sí creo necesario que la liberalización no debería ser total. En particular, creo que es importante que tanto el pago de salarios como el de impuestos debería mantenerse en pesos. Caso contrario, se debilitaría la demanda de dinero, lo cual podría ser peligroso y volver a traer inestabilidad financiera.

En este caso, la “deuda externa” está definida como deuda a no residentes, no como “deuda pública”.